Sharing is caring!

대장점막내암 코드 와 대장암 코드는 다르다

안녕하세요. 고객님의 보험을 소중하게 관리하는 보험돌봄이 보돌이 입니다. 많은 분 들이 대장점막내암 코드와 대장암 코드에는 분명한 차이가 있음에도 같다고 생각합니다. 그렇다보니 대장점막내암 진단을 받으시면 대장암이라 생각을 하시고 암보험에서 아무런 문제 없이 지급받으실 수 있다고 오해를 하십니다. 그래서 이번 시간에는 대장점막내암 과 대장암의 차이에 대해 살펴보도록 하겠습니다.

대장점막내암 사례

평소처럼 가벼운 마음으로 건강검진을 받은 A씨는 대장정밀검진을 받아야 된다는 의사의 말을 듣고 검사를 진행하였다.

1주일 후 검진 결과를 들은 A씨

“대장점막내암이기 때문에 완치율이 높습니다.수술을 받으시면 될 것 같습니다.”

진단금 3,000만원 암보험에 암 수술금 500만원이 나오는 보험을 가지고 있는 A씨는 담당 설계사에게 전화를 했다.

설계사는 진단금 300만원과 수술비 50만원이 지급될거라고 한다.

무엇이 잘못된 것일까? 분명 보험료를 꼬박꼬박 납입했는데 왜 돈을 적게 준다는 건가.

대장점막내암 정의

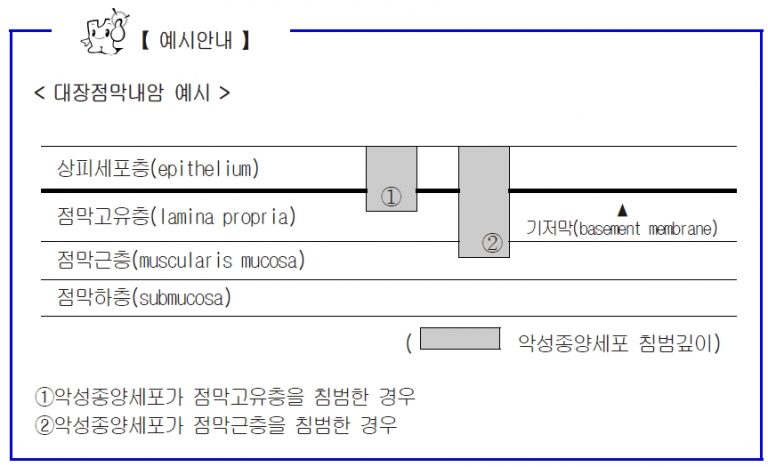

‘대장점막내암’이라 함은 대장의 상피세포층(epithelium)에서 발생한 악성종양세포가 기저막(basement membrane)을 뚫고 내려가서 점막고유층(lamina propria) 또는 점막근층(muscularis mucosa)을 침범하였으나 점막하층(submucosa)까지는 침범하지 않은 상태의 질병을 말합니다. 대장은 맹장, 충수, 결장, 직장을 말합니다.

대장점막내암 코드

대장정막내암 코드는 의사의 판단에 따라서 코드가 부여되지만 일반적으로 D코드가 부여됩니다. 대장암은 C코드가 부여됩니다. 대장암의 병리학적 기준은 악성종양이 점막하층 침윤이 있을 때 이를 대장암 1기로 보며 암 코드가 부여됩니다. 보험에서의 암의 분류에서도 소화기관의 악성 신생물 코드는 C코드만이 해당됩니다.

여러분이 보유하신 암 보험은 대장점막내암이 일반암입니까, 기타암입니까?

잘 아시는 분이 많지 않으실 것이라 생각됩니다. 보장 만기가 언제까지인지는 기억하고 계시나요? 아마 고개를 갸우뚱하시는 분도 계실 겁니다. 보험은 우리가 살아가는 동안 보장이 되어야됩니다.

대장점막내암 이 일반암이 아니면 어떤게 문제일까?

대장점막내암이 일반암이 아닌 기타암 또는 소액암 으로 되어 있을 경우 진단금과 암수술비 보험금이 작습니다. 충분히 알고 가입을 하셨다면 괜찮습니다. 하지만 내가 알고 있는 부분과 다르다면 그것이 문제입니다.

만약 처음으로 대장점막내암으로 진단을 받고 소액암 진단금과 소액암 기준 암수술비를 지급받은 환자가 간으로 암이 전이가 되면서 간암 수술을 받았다고 하면 어떻게 될까요? 1차 원인인 대장점막내암이 소액암이기 때문에 간암으로 수술을 받더라도 소액암 기준 수술비가 지급이 된다는 것입니다.

바로 그 부분이 문제가 되기 때문에 고객분들은 꼭 암보험을 확인해봐야 하는 것입니다. 반대로 보험회사는 대장점막내암을 일반암에서 소액암으로 분류시켰습니다.

1990년대에는 피부암도 일반암에 속해 있었고, 얼마 전까지만 해도 현재 기타암으로 속해 있는 갑상선암, 유방암, 남녀생식기암 등이 모두 일반암에 속해 있었습니다. 하지만 지금 언급한 암들은 이제 모두 기타암으로 분류되어서 예전에 비해 보장이 무려 80%나 줄여서 20%만 보장이 되고 있습니다. 혹시 예전에 가입한 암 보험과 최근에 가입한 암 보험이 있으면 한번 비교를 해보시기 바랍니다. 시간이 지나면서 암의 보장 범위가 일반 암에서 기타암으로 이동하면서 예전 보장에 비해 1/5로 줄어들었습니다.

왜 그럴까요? 예를 들어 갑상선암은 2004년에 4000명 정도가 발병했던 암이었습니다. 하지만 2015년 통계를 보면 1년에 4만명이 발병하고 있습니다. 무려 10배가 늘어난 수치입니다. 보험회사 측에서는 발생 확률이 급격히 늘었기 때문에 보장을 줄일 수 밖에 없는 것입니다. 남성의 전립선암도 마찬가지입니다. 2004년에 1400명 정도 발병하던 전립선암은 10년이 지나 2015년에는 그 6.4배에 달하는 9000명으로 늘었습니다. 그래서 남녀 생식기암도 보장의 한도가 크게 줄어든 것입니다. 그렇다면 암 발생 증가율에서 4등으로 보이는 것은 무엇일까요? 바로 대장점막내암입니다.

보험회사들이 대장점막내암을 일반암에서 기타암으로 분류해서 보장을 20%로 줄인지는 오래입니다. 암 발생률이 증가한 대표적 암이기 때문입니다. 하지만 아직 이 보장이 일반암으로 남아 있는 보험상품이 있습니다. 많이 발병하는 암이 일반암으로 보장받을 수 있는 마지막 기회일 수 있는 겁니다.

현대인이 많이 걸리는 암, 그러나 그 암 발병에 대한 보장이 선택한 상품에 따라 다르게 보장받는다는 사실, 진정 고객을 위한 설계가 아닐까 싶습니다.

암보험 만기

평균적으로 보험의 만기는 80세가 대부분입니다. 그런데 우리나라 여성의 평균 수명은 아시다시피 85.5세입니다.

어, 그런데 보장이 80세까지밖에 안 된다고? 나는 아닐꺼야, 생각하시면 지금 바로 보험 증권을 찾아 보세요.

80세 보장만기는 일반적인 보험 기간입니다. 그렇다면 갖고 있는 보험이 우리의 평균 수명이나 기대 여명보다 적은 것에 대해서 어떻게 생각하세요? 어차피 보험은 확률게임이니 나는 상관없어, 라고 생각하시나요? 일면 맞는 말이긴 합니다.

보험은 확률입니다. 그래도 요즘은 바뀐 통계를 바로바로 반영하는 것 같습니다. 예측할 수 있는 확률, 그래서 요즘 판매되는 대부분의 보험은 90세 만기 옵션, 100세 만기 옵션이 있습니다. 사람이 바뀌면 통계도 바뀌어야 합니다. 하지만 정말 좋은 쪽으로 바뀌는 것이 있는가 하면 바뀐 통계 때문에 조금 불리해지는 것도 있습니다. 이번기회를 통해 가입하신 보험을 재점검 받으시는 건 어떨까요?

Sharing is caring!